图书出版品种世界第一、日报发行量世界第一、电视剧生产量世界第一、电影生产量世界第三,引人瞩目的数字纪录标刻了中国文化大发展大繁荣的高度。但是,光鲜的数字背后,却存在“滞胀”的隐忧:不少电影只能是影院“一日游”甚至“难见天日”、图书库存成为出版业越来越重的包袱——没有发展的增长,制造的只是一戳即破的泡沫;品种爆发的背后,潜藏的却是精品难寻的现实。

文化库存,数量几何?积压产品,如何盘活?轻装上阵,怎样实现?本版解码栏目今起关注文化库存,探求中国文化产业的“减负”之路。

源

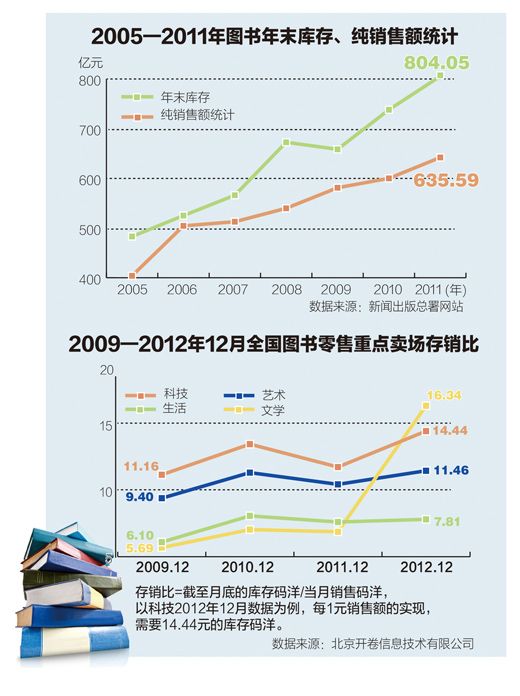

库存码洋超销售150亿元

实际差距或比统计更惊人

目前,中国每年出版的图书品种数,冠绝全球:2002年时便领先美国四成有余,9年后更是超越了美国一个“身位”,达37万种,是美国的一倍还多。

繁荣的景象之下,却是日渐沉重的库存负荷。全国新华书店系统、出版社自办发行单位纯销售额从2005年的403.95亿元增长到了2011年的653.59亿元,而年末库存则从482.92亿元飞涨到804.05亿元。6年时间,两者的剪刀差从近79亿元增长至150亿元——库存跑赢了销售,更多图书只能在仓库中蒙尘。

实际的状况,似乎比统计数字更严重。“600多亿元的销售额,其实应该扣除200亿元左右的中小学课本销售,这一部分基本上不会有库存。”上海出版社经营管理协会理事长、原上海世纪出版集团副总裁郁椿德的分析,让存销比(库存码洋与销售额的比例)从账面的1.23∶1拉大到1.77∶1——每一元销售额的实现,都要以近2元的库存额为代价,“1∶1的存销比,对我国出版业而言比较合适。”

而无效库存的高占比,更让人忧心。图书大都属于长销性产品,流通周期较长,“备有比一般快速消费行业更多的库存,是出版业的特性”。依据郁椿德的从业经验来看,一般出版社的库存中有70%左右是出版1年以上的书籍,其中相当部分图书的盘活率较低,极易从有效库存沦为无效库存,变成“死书”。

“死书”越滚越多,出版业健康亮起红灯,如何才能阻止无效库存的恶性滋长?

析

以“品”促销酿库存风险

“烂书”成劣币驱逐好书

销售有限,却过量生产,自然就会产生库存。而这样的生产模式似乎已经是出版界的主流,“为了刺激销售,出书品种飞涨;出书越多,滞销风险自然越大。”这个由来已久的出版怪圈,在郁椿德看来愈演愈烈。

靠增加品种数来推动销售,极易积重难返。“传统书业的不景气是不争事实,电子阅读的冲击,国民阅读率的走低,都让选题的命中率大幅降低。”面对越来越冷淡的市场和越来越挑剔的读者,外语教学与研究出版社副社长谢文辉坦言,出版社只有密集发射选题,才有可能击中细分市场、激起购买欲。

但这样的密集发射,似乎并没有让出版市场摆脱萎靡。从2005年到2011年,全国出版的图书品种数从22.25万增至36.95万,增幅为66%;在同一个时间区段,全国新华书店系统、出版社自办发行单位纯销售册(张、份、盒)数,增长的幅度不到4%——也就是说,66%的品种增长,只带动不到4%的销量增加,如此悬殊的“销售有限、生产过量”,势必一路推高库存。

开卷公司研究总监杨伟认为,由于品种太多、精力分摊,使得国内出版社质、量兼顾的初衷最终难抵量多质低的现实。中国外文局副局长陆彩荣则把这种倾向归纳为“重数量轻质量、重经济利润轻社会效益、重简单出版轻文化传承”。

这样的风气,被不少业内人士归咎于“不生不死”的出版生态。在中国,出版社的准入仍然依靠审批制,“总量规划”让出版社的数量一直维持在580家左右,市场之手基本失灵。

正是因为这种行政福利,让不少出版社依靠“卖书号、印教材”就能活下去。这样的现象,中华书局发行部主任胡大庆见得多了,“与其费尽心力在市场拼杀,不如背靠行政壁垒好乘凉。”于是,低层次的跟风出版蔚然成风,蹭一把、捞一笔就走的短视行为让胡大庆颇为痛心,“跟风的产品经不起市场推敲,大部分只能落入无效库存的地窖里。”

提高库存之外,这类低质图书的真正危害,还在于阻挡好书的出路。“一个市场的持续发展,需要源源不断的好产品。但是低质图书惯常使用的低价策略,将优质图书也拖入价格战的泥潭。”谢文辉介绍,外研社的图书就经常疲于应付无休止的价格战,极大压缩了出版社的利润空间,导致没有能力生产更多更好的图书,“劣币驱逐良币的现象,在出版界尤为明显。”

析

为免断货书店倾向多进书

信息不畅定产量只凭感觉

“每一次确定图书的印数,都是云缭雾绕。”一位出版业内人士坦言,推出新书之际是最忐忑的时候,入市前不知市场容量多少、入市后难以追踪销量行情,印多印少往往跟着感觉走。

雾里看花、感性决策,是库存积压的直接原因。“出版从卖方转向买方市场,确立了渠道为王的地位。”做发行出身的中国人民大学出版社前总编辑周蔚华,深深感受过出版供销链上的不对等,所有卖不出去的图书,书店都可以退回给出版社,“风险主要在出版社。”

退货权在手,让书店无后顾之忧。为了确保不断货,“书店总是倾向于多进一点,反正卖不完可以退。”这样的“高估”需求,在周蔚华看来,很容易让出版社“出版过剩”。

为何不禁止退货?近些年的中小书店、专业书店倒闭潮,令零售市场大多为大书城所垄断,“大书城的货源很多,除非是极畅销或者品牌书系,否则没有议价的余地。”周蔚华感慨。

大书店的“霸气外漏”,不仅表现在进货环节的“说一不二”,更有一种懒于合作的高姿态。“回款慢不说,要想查看销售数据基本上也是不可能的事。”缺乏销售数据的实时追踪,让出版人决策时心里没底。“许多零售终端只会在年底结算时告诉你销量。”对于零售商的爱答不理,谢文辉深有同感。“尽管许多出版社正在推进与书店的数据库共享,但这样的进程显然有些慢。”对于这样的局面,谢文辉有心无力。

解

发展按需出版成药方

治本需消除制度红利

过高库存的压力,足以摧毁一个行业。日本资深出版人小林一博所著的《出版大崩溃》,记录了1997—2003年间日本出版业一落千丈的崩盘历程,其中一个重要症状就是高库存、高退货:图书退货率平均在50%左右,高的可达90%;而仓库里堆积如山的无效库存,令日本出版人叹惜“死书累累”。

尽管目前国内的出版库存尚没有踩到日本曾经的红线,但殷鉴不远,中国出版业还需及早自诊、自治。

发展按需出版,是郁椿德给出的药方,“按需出版可以实现订单式销售,有效减少了库存的风险”。同时,一些断版书的零散需求、专业书籍的窄众特性,都可以借由按需出版来提供。

“这样的出版模式,在美国每年呈现两位数字的增长。”郁椿德介绍,美国最大的中盘商英格拉姆、最大的网络电子商务公司亚马逊在零售终端都提供按需出版的服务。

尽管按需出版也是中国书业的热词,但常被误读。“按需出版(印刷)在印刷企业一头热,他们纷纷发展能以较低印数起印的短版印刷,但按需出版的商业模式并未真正建立起来。”没有跟零售结合起来的改造,在郁椿德看来,还是没有解决根本问题。

除此之外,供销链建立信息共享制度、改善财务结算制度等也都成为专家建议的“良策”。然而,这些技术层面的建议,在不少业内人士看来只是治标之策,只有打破“不生不死”的体制壁垒,才能真正提供改革的前提。“依附于制度红利,就能生存下去,出版社又怎么会自讨苦吃在市场中打拼?”专家指出,能够有生有死、允许资本运作才能让死水流动起来,才能改变多而不强的出版格局,消灭无效库存,才可以真正倒计时。

(编辑:黄先昊)